Процедура внешнего наблюдателя за деятельностью «Авиалиний Дагестана» пришла к своему ожидаемому завершению: 9 сентября 2013 года Арбитражный суд признал дагестанского авиаперевозчика банкротом и открыл в отношении компании конкурсное производство сроком на 6 месяцев.

Официально судебная тяжба началась с обращения эмиратовской компании Mixjet Fliqht Support в Арбитражный суд Республики Дагестан. В конце декабря 2012 года поступило заявление о признании банкротства авиаперевозчика в связи с невозможностью погашения задолженности на сумму 3 743 019,03 рублей. Причём, помимо Mixjet Fliqht Support, существует ещё целый ряд кредиторов, чьи имена значатся на многочисленных судебных актах, которые компания-банкрот получает и по сей день.

Вся эта судебная вакханалия с исками кредиторов и банкротством – логический результат процессов, начало которым было положено значительно раньше, а именно два года назад.

Перекрыть воздух

Неудачные попытки Росимущества продать ОАО «Авиалинии Дагестана» в феврале 2011 в интервью «Кавказскому узлу» Магомедсалам Магомедов объяснял излишне завышенной ценой и «дальнейшими обременениями» (читай: долги предприятия). Тогда на аукционе ни один из потенциальных покупателей не проявил энтузиазма при продаже 100% госпакета акций компании. Начальная цена, заявленная на аукционе, составляла 790 млн рублей. После этого было принято решение идти в обход ситуации и создать совместное с инвестором предприятие. Таким образом, по словам действующего тогда главы Дагестана, инвестору не придётся платить – он будет пускать свои вложения на реконструкцию этого аэропорта, а процент будет иметь республика. Затем последовало уточнение, что в роли спасительной инвестиционной пилюли он видит «Нафта-Москву».

Тогда же, в феврале, Владимиром Путиным, возглавляющим в то время правительство, был подписан указ о передаче «Авиалиний Дагестана» из федеральной собственности в собственность республики.

13 июля в Ессентуках с лёгкой руки полномочного представителя президента в СКФО Александра Хлопонина суть приказа несколько меняется: теперь речь идёт о разделении перевозочной и аэропортовой деятельности компании. Перевозки и вся доходная их составляющая отходят в собственность республики, а аэропорт передадут частному инвестору. До этого компания работала в режиме объединённого предприятия. При этом доходы от лётной деятельности составляли 95% от всего объёма выручки предприятия, значительно меньшие суммы приносил аэропорт. Таким образом, по приказу полпреда, республика получает в собственность успешного авиаперевозчика и, следовательно, новый источник доходов. А неликвидный аэропорт отдают в распоряжение инвестора. Дальше – больше.

Заместитель полномочного представителя Президента РФ в СКФО Максим Быстров в письме к Хлопонину в октябре 2011 года в красках обрисовывает ситуацию с положением «Авиалиний Дагестана» и предлагает убрать авиаперевозочную деятельность из устава компании. Среди основных аргументированных соображений по этому поводу – маловероятность перспективы продления Росавиацией сертификата эксплуатанта дагестанского авиаперевозчика, согласно информации, «полученной в рабочем порядке». Конец вакханалии с комиссионными проверками и отзыв лицензии произошёл два месяца спустя, в декабре того же года. Что ж, редчайшая прозорливость (ну или осведомлённость) заместителя полпреда вызывает восхищение.

Кроме того, в результате разделения предприятия часть имущества аэропорта (которая отходит инвестору) придётся перераспределить в пользу авиакомпании (которая будет принадлежать республике). А с учётом упомянутых планов Росавиации, иного выхода, кроме как ликвидировать лётную деятельность «Авиалиний», просто нет. Тогда сохранится весь пакет активов аэропорта, который и будет продан инвестору.

Далее, сетуя на катастрофические финансовые показатели, он упоминает об обязательствах перед кредиторами в размере 408 856 295,29 рублей против 172 906 063,65 рублей дебиторской задолженности. Чтобы уточнить указанные в письме факты, мы обратились к главному бухгалтеру «Авиалиний Дагестана» Кухмазу Кухмазову: «Неясно, откуда у Быстрова эти сведения. По данным аудиторского заключения конца 2011 года, кредиторская задолженность составляла 398 779 000 рублей, а дебиторская – 300 337 000 рублей. Разницу в 98 млн авиакомпания могла погасить за счёт перевозок в течение нескольких недель».

После прилагается подробный план, первым пунктом которого идёт отзыв сертификата эксплуатанта, а после ряда условностей и формального документооборота – заключение инвестиционного соглашения с ОАО «Нафта-Москва». Таким образом, тучи, навеянные Быстровым, последний пункт и разогнал. Стало понятно, ради какого зрителя затевалось это представление. И вся соль вопроса не столько в том, чтобы продать активы инвестору в целости и сохранности, сколько по минимальной цене, за которую можно сбыть предприятие-банкрот.

Банкротство

Далее всё шло по плану. 16 декабря 2011 года Росавиация лишает «Авиалинии Дагестана» сертификата эксплуатанта – документа, дающего право на совершение полётов. Между тем вызывает уважение та тщательность и скрупулёзность, с какими Федеральное агентство воздушного транспорта проводило инспекционные проверки Дагавиалиний. Господа из Росавиации в поисках стоящих нарушений неоднократно удостаивали компанию своим визитом. Причём в отчётах за 16 сентября, 27 октября и 8 декабря 2011 года деятельность авиапредприятия ОАО «Авиалинии Дагестана» упорно сохраняет соответствие сертификационным требованиям. Но уже по итогам отчёта, датируемого 14 декабря (через 6 дней со дня последней проверки), финансово-экономические показатели компании резко ухудшаются. Вплоть до того, что её помещают в третью группу финансового риска и немедля запрещают полёты.

Таким образом, 16 декабря 2011 года Росавиация лишает авиаперевозчика права летать, что равносильно потере 95% основного дохода. Логический результат – долги растут, а предприятие, потерявшее основной источник прибыли, уже не в состоянии расплачиваться со своими кредиторами.

Цифры в данной ситуации красноречивее слов. Сравним финансово-экономические показатели деятельности авиаперевозчика на 2010-й, 2011-й и 2012-й годы, состояние за год до описываемых событий, на момент лишения сертификата эксплуатанта, а также текущее состояние дел.

Таблица 1 отображает увеличение задолженности перед кредиторами (почти в два раза с 2010 года). При этом необходимо отметить, что на фоне увеличения обязательств перед контрагентами задолженность по зарплате за три года сведена к нулю. Также наблюдается рост неплатежей в налоговые органы и внебюджетные фонды (почти в 2 раза с 2010 года). При этом ни многочисленный список кредиторов, ни девятизначная цифра суммарного долга не помешали оценить деятельность конкурсного управляющего в зарплату 107 000 рублей ежемесячно. За счёт имущества должника, разумеется.

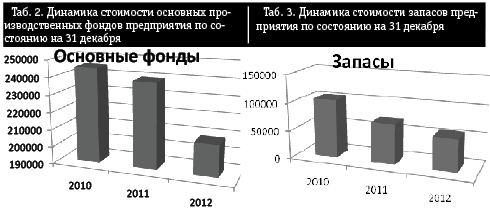

Судить о не самых радужных для Дагавиалиний временах можно исходя из следующих фактов. С 2010 года наблюдается снижение стоимости основных средств предприятия (здания, самолёты и т. д.), что можно объяснить их физическим износом или продажей. Уровень стоимости снизился от 245 155 тыс. рублей в 2010 году до 208 415 тыс. в 2012. Итого: – 36 740 000 рублей (–17,5%) (таб. 2).

Далее снижение стоимости запасов – предметов труда (сырьё, комплектующие изделия, топливо, строительные материалы и т. д.), – которая в 2010 году равнялась 104 370 тыс. рублей, в 2011 – 71 010, а в 2012 – уже 57 498 тыс. То есть падение стоимости составляет – 46 872 тыс. рублей (–55%) (таб. 3).

P. S. Обратив внимание на хронологию тех перипетий, что выпали на долю авиакомпании, вырисовывается отчётливая схема, по которой приватизировали государственные предприятия в 90-х. Господа потенциальные инвесторы остаются верны своим привычкам.

Инструкция, содержащаяся в письме Быстрова, – вовсе не открытие североамериканского континента. Схема стара как мир: 1) перекрыть воздух предприятию, сделать его нерентабельным, утопить в долговом омуте; 2) после обанкроченное, с наводящими ужас финансовыми показателями приватизировать подешевле. Но, думается, что судьба авиаперевозчика остаётся ещё туманной, так как подковёрная игра престолов ещё впереди. Тем не менее, кто бы ни стал потенциальным инвестором, искренне поздравляем его с выгодным приобретением.

- 3 просмотра