Банковский сектор Дагестана стоит на пороге передела рынка. Всё потому, что с нового года вступили в силу изменения в закон «О банках и банковской деятельности», которые устанавливают с 1 января 2010 года нижнюю границу уставного капитала до 90 миллионов рублей. Этот порог промежуточный: с 1 января 2012 года уставный капитал банка должен быть не ниже 180 млн.

Это требование было принято в феврале 2009 года в рамках пакета антикризисных мер правительства России.

Анамнез

Первое следствие ужесточения требований к уставному капиталу (далее УК) это, конечно же, то, что дагестанских региональных банков станет меньше. Всем остаться на плаву не удастся. Вопрос: как это произойдёт? Практически год, вместо того чтобы изыскивать средства для наращивания собственных средств, региональные банкиры России, в том числе и дагестанские, занимались изысканием возможности уйти от принудительных мер. На федеральном уровне была предпринята попытка введения понятия «региональный банк» с установлением более мягких требований к нему по размеру его собственного капитала, пусть и с правом Банка России вводить ряд ограничений в отношении региональных банков. Проект поправок был заслушан и рассмотрен в Совете Федерации (в его защиту выступил даже спикер СФ Сергей Миронов), но Госдумой он одобрен не был.

Так как стало ясно, что исключений делать не будут, дагестанские банкиры, чьи банки не имеют достаточных средств в УК, оказались перед выбором: самоликвидироваться, продать банк, слиться с другим банком или отказаться от статуса «банка (кредитного учреждения)» и перерегистрироваться как небанковская кредитная организация (далее НКО), минимальное требование к УК которой составляет всего 18 млн рублей.

Рассмотрим теперь все названные варианты выхода местных банкиров из положения.

Ликвидация. Самый нежелательный исход. Процедура создания банка «с нуля» очень дорогостоящая, длительная и рутинная. Поэтому как бы далёк ни был банк от законных требований по УК, для владельца, конечно же, выгоднее его продать, а желающему войти на банковский рынок порой лучше купить уже зарегистрированный банк или войти в состав его участников. Местные мелкие банки стоят перед непростым выбором по формуле «уйти нельзя остаться».

Вариант с продажей банка, пусть даже по бросовой цене, предпочтительнее. Уже сменили учредителя банки «Умуд», «Магарамкент» и «Сулак». Ещё один из способов выдержать новые требования ЦБ РФ – это дополнительно вложить собственные средства в УК. Так, у ряда дагестанских банков за последние три года рост уставного капитала сопровождался резким сокращением объёма вкладов физических лиц. Судя по всему, владельцы этих банков просто произвели изменения учётных записей, оформив те же самые вклады уже как УК. Например, такая динамика наблюдается у банков «Каздаг Интернешнл», «Кредитинвест», «Новый коммерческий» и т. д. (см. «До стандартов недалеко» Джалал Бутаев, Надира Исаева», ЧК» № 2 от 9 января 2009 г., «Рейтинг банков. Версия 2.0. Круг сужается...» Джалал Бутаев, «ЧК» № 3 от 16 января 2009 г).

Если же у банкира недостаточно средств для наращивания УК, то придётся привлекать в состав банка новых участников. Для «Промстройсвязьбанка» это вылилось в борьбу позиций. Один из учредителей банка – ОАО «Дагсвязьинформ». Её президент Гамзат Гамзатов, выступаяна собрании акционеров от имени совета директоров головного ОАО «Связьинвест» (доля «Связьинвеста» в банке – 5 %), блокировал принятие решения о новых участниках (в соответствии с законодательными мерами, принятыми Государственной Думой против рейдерства, решение по вопросу о вхождении в состав банка новых участников должно быть принято единогласно). Гамзатову предложили либо принять участие в увеличении капитала банка, либо выйти из состава учредителей. В итоге банку для разрешения конфликта пришлось привлекать «Связьинвест». «Дагсвязьинформ» вышел из состава учредителей банка. Документы на увеличение УК до 98 млн пришли буквально за день до вступления в силу поправок – 30 декабря.

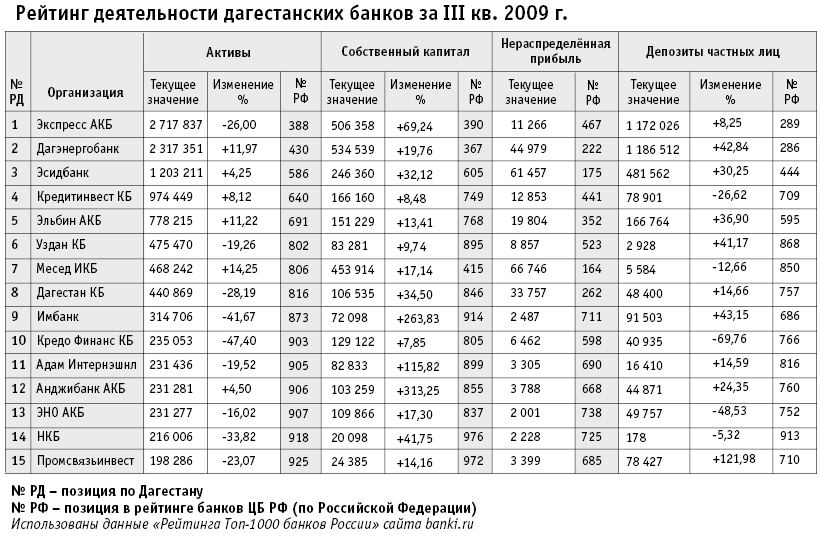

К концу 2009 года из 32 дагестанских банков на данный момент удовлетворяют новым требованиям по УК в 90 млн рублей 28 банков, четыре из которых уже удовлетворяют максимальному требованию к уставному капиталу в 182 миллиона – это «Экспресс» (513,2 млн), Дагэнергобанк (482,2 млн рублей), «Месед» (460,1 млн) и «Эсид» (261 млн).

Для остальных четырёх банков способ сохранить себя на рынке – преобразоваться в небанковскую кредитную организацию (НКО). Требования к ней мягче – минимальный размер капитала вновь регистрируемой небанковской кредитной организации – 18 млн рублей, хотя и существует ряд ограничений по виду деятельности. Фактически это способ выиграть время, чтобы уйти от ограничений по срокам, нарастить капитал, а потом вновь ходатайствовать о статусе банка.

На сегодняшний день ждут решения Центробанка о преобразовании в НКО «Каздаг Интернешнл», «Магарамкент КБ» и «Сулак». «Информбизнесбанк» успел до начала года преобразоваться в НКО «Транзит».

Эпикриз

Нововведения в банковском секторе, несомненно, позитивны. Банковский рынок становится более системным и прозрачным. Вот два мнения о том, какое влияние окажет на дагестанскую банковскую систему принятое решение о повышении нижнего порога уставного капитала для банков.

Одно – надзорного органа банковской системы в лице зампредседателя Нацбанка РД ЦБ РФ Шамиля Абуева, другое – непосредственного оператора рынка в лице председателя Ассоциации дагестанских банков Али Кадиева.

Шамиль Абуев: «Банки увеличивают свой капитал. Они стали мощнее, они изыскали необходимый ресурс для того, чтобы сохранить ту нишу, которую они заняли. У таких банков стало больше резервов, больше возможностей, чтобы нормально работать. Это положительная тенденция. Из 32 дагестанских банков смогли нарастить размер собственных средств 28. На рынке появляется новая организационно-правовая форма НКО – расчётная небанковская кредитная организация.

Что касается прогноза и оценки ведущих банков Дагестана, то я бы мог это сделать, но не стану, потому что если это прозвучит из моих уст как представителя банковского регулятора, расстановка сил может измениться. 28 банков уже перешли рубеж 90 млн рублей собственных средств. Рейтинг же банков делать только с моих слов нельзя, у меня нет полномочий их оценивать. (См. рейтинг банков, основанный на информации «Рейтинга Toп-1000 банков России» сайта banki.ru. – Прим. ред.). Все отчётные данные на конец года будут нами получены, и мы будем распространять их только в марте. Нам ещё их надо дорабатывать».

Али Кадиев: «Эта директива Центробанка не учла интересы регионов. Это не совсем правильно: предъявлять требования к региональный банку наравне с федеральным. Такой задачи – «собрать» капитал – никогда не стояло. Мы сотрудничаем с Ассоциацией Российских банков, и нами была выдвинута инициатива введения понятия «региональный банк» – с ограниченными полномочиями по открытию филиалов на территории республики, но при этом с более мягкими требованиями к уставному капиталу, например, остаться на минимальной планке 15 млн, с требованием динамики роста эффективности деятельности. Но это предложение не прошло, хотя и было заслушано на специализированном заседании в Совете Федерации. На этом заседании спикер СФ Сергей Миронов отметил, что эти требования к региональным банкам по уставнику – серьёзная ошибка властей.

Что касается прогноза, то, если мы рассуждаем с позиции дагестанца, региональный банк – это, прежде всего, налогоплательщик. Безусловно, увеличение уставного капитала банка повышает его конкурентоспособность. За последние семь-восемь лет количество и качество работы дагестанских банков остаётся стабильным. Каждый банк имеет уже свою чёткую нишу в республике, имеет круг клиентов и партнёров. Банки также – это рабочие места, что тоже немаловажно. Просто так – механическое ужесточение требований ничего, кроме вреда, региональной банковской системе не принесёт. Это введение антирегиональное. Это действие направлено на сокращение региональных банков. Ничего хорошего для республики оно не принесёт.

Сейчас происходит естественный отбор. Собственных ресурсов для работы не хватает. Маленький региональный банк не может выйти на межбанковский рынок. Для тех банков, которые работают на всероссийском банковском рынке, эта директива позитивна, но не для региона. Для доступа к рынку межбанковского финансирования и длинных денег необходимо выходить и развиваться за пределами региона. Региональному банку это не нужно, что ещё раз доказывает, что эта директива в угоду крупных банков.

Если прогнозировать изменения в банковской системе на ближайший год, можно сказать, что те банки, которые нарастили свой капитал, преодолев планку в 90 млн рублей, будут и в дальнейшем, для перспективы развития, наращивать обороты, возможно, появятся новые банковские потребительские услуги, потому что банки будут расти, но, конечно, конкуренция будет сильная. Возможно слияние каких-то банков».

Прогноз

Рубеж, который перешагнули банки, промежуточный, к 1 января 2012 года собственных денежных средств у банков должно стать уже в два раза больше – 180 миллионов рублей.

Практически это процесс отбора и сохранения на рынке более жизнеспособных банков. Надежды на капитализацию прибыли, то есть направление накопленной прибыли на пополнение уставного капитала, немного, так как больших прибылей наши банки не показывают, а сроки для её накопления короткие. Очевидно также, что с уходом с рынка части банков произойдёт передел клиентской базы. Известно, что основной клиент региональных банков – учреждения (государственные, муниципальные, коммерческие). Это признают и Абуев, и Кадиев. Но во многом этот сегмент банковских активов перераспределён между банками. Основная борьба развернётся за вклады физлиц. Тут уже лакомым кусочком становятся, как ни крути, бюджетные деньги. Точнее, средства внебюджетного фонда. Так, с 1 января 2010 года работодатели будут делать отчисления во внебюджетные фонды по новой схеме. С этого года ЕСН заменён страховыми взносами в государственные внебюджетные фонды. В частности, 20 % из 29 % отправятся в Пенсионный фонд РФ, а 2 % – в ФОМС, право на сбор которых получил ПФ. Помимо этого, сотни тысяч пенсионеров получают пенсии наличными, через службы доставки. Не исключено, что банки включатся в борьбу за деньги пенсионеров. И если исходить из понятия, известного в банковской практике как «сухой остаток» (деньги, которые остаются в распоряжении банка в обороте расчётных счетов при постоянном поступлении и расходе, например, зарплаты снимаются чаще всего не полностью, а лишь часть), речь идёт о приблизительно 15 – 20 % из оборота в полтора-два десятка миллиардов рублей.

Банки начнут наращивать долю депозитов физлиц в структуре своих активов в условиях роста конкуренции в этом секторе рынка депозитов. Рост конкуренции неизбежно приведёт к расширению линейки новых банковских продуктов. Ранее неоднократно «ЧК» проводил исследование устойчивости региональных банков Дагестана. Тогда мы прогнозировали сокращение числа этих кредитных учреждений и укрупнение действующих банков. Наши прогнозы и оценки наиболее устойчивых банков подтвердились: сегодня в пятерке лидеров те же банки, что и тогда. Эти же банки были относительно активны и в сфере обслуживания физлиц.

Директива Центробанка фактически заставила банкиров Дагестана начать именно работать, а не паразитировать в «выбранной» нише.

Номер газеты

- 5 просмотров