Вчера, 30 сентября, прошла сессия НС РД. На ней не рассматривали законопроект о бюджете Дагестана. По моим личным прогнозам, проект финансового плана республики не будет готов и к следующей сессии. По сложившейся за десятилетия практике, формирование бюджета проходит в режиме совсекретно и законопроект охраняется пуще ядерного чемодана президента России.

Всё, чем запомнился разговор о бюджете на сессии, – это полемикой Сергея Пинхасова с президентом Магомедсаламом Магомедовым. Пинхасова, продолжительное время рассказывавшего о низком уровне жизни дагестанцев, перебил президент.

Магомедсалам Магомедов: – Говорите по существу. У вас есть готовое заключение по бюджету республики?

Сергей Пинхасов: – Есть.

М. М.: – Где?

С. П.: – В комитете.

М. М.: – Покажите нам его тогда.

С. П.: –Поновомурегламенту, мы можем озвучить его устно.

М. М.: – С каких пор это можно делать устно?

С. П.: – А вы возьмите и почитайте регламент.

В Правительстве Дагестана пока кивают на Госдуму: мол, федеральный бюджет не приняли, а нам, зависимым на 80 % от федералов, без этого нельзя. Такая позиция свидетельствует о том, что у Правительства Дагестана нет собственного экономического курса, не определены цели и задачи правительства на срок его полномочий (как того требует закон о Правительстве РД) и, соответственно, отсутствует программно-целевой подход к бюджету. Вместо этого по инерции – тупое проедание федеральных денег. Источники «ЧК» в правительстве и администрации президента подтверждают наши опасения: проект бюджета за август – ноябрь поменяется раз пять и до приобретения им «товарного» вида будет тайной для многих сотрудников даже профильных отделов и управлений. Но из федерального центра и администрации полпреда в СКФО всё чаще шлют сигналы раздражения неуёмными аппетитами местной «знати»: денег давать не будем, будем жёстко контролировать и т. п. Пока разгонятся в руководстве Дагестана, оргвыводы в виде перекрытия каналов дармовых денег – естественные для центра и неожиданные для «спящих» чиновников – молнией поразят последних.

Преемственность

и предшественники

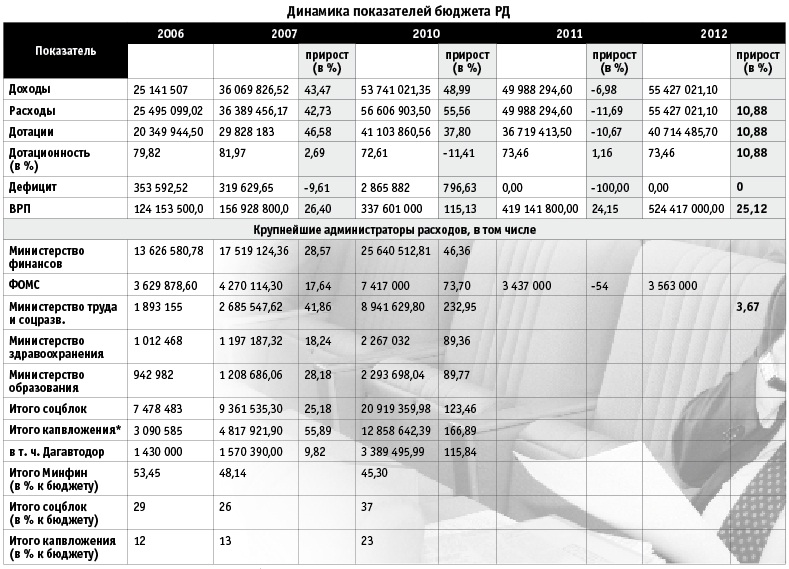

Так как инерция довлеет над бюджетным процессом, не ошибёмся, обратившись к тенденциям прошлых лет. Для этого мы сформировали таблицу сигнальных показателей: общего объёма бюджета, дотационности, ВРП и др.

Логика выбора годов для анализа следующая. 2006 г. – первый год президентства Муху Алиева. Но при этом финансовый план на этот год достался Алиеву от предшественника. В 2007 г. действовал первый бюджет, разработанный командой Алиева; сравнение 2007 и 2010 гг. даёт динамику за период его президентства. Соответственно 2010 г. – первый год действующего президента, но с планом предшественника. Цифры на 2011 и 2012 гг. – ориентировочные, можно сказать для галочки. А вот каким будет реальный бюджет 2011 г., мы узнаем через два месяца.

Расчётные показатели таблицы обнажают отсутствие системности бюджета и оторванность его от экономического развития, выраженного через динамику ВРП. Есть тенденции – о них ниже. Самое подходящее определение такому бюджету дают неосознанно сами финансисты: на профессиональном сленге роспись расходов они называют простынёй.

А тенденции же заключаются в следующем.

Во-первых, в бюджете, в его динамике не наблюдается структурированности, внутренней сбалансированности. Показатели меняются от балды.

Во-вторых, за анализируемый период наблюдаются устойчиво высокие темпы прироста бюджета (только в 2007 г. 43,7 % (!)), опережающие ВРП и темпы официальной инфляции (по ней индексируют расходы бюджета, а также дотации. Последние лет пять она официально не превышала 10 – 11 %). Учитывая отсутствие программно-целевого планирования, речь идёт о расширенном… не воспроизводстве, к сожалению… а потреблении денег.

В-третьих, половина расходов бюджета пропускается через Минфин. Одно из объяснений – высокая доля финансирования городов и районов в бюджете РД, которую и опосредует министерство. Опять же это следствие того, что сами муниципалитеты не зарабатывают, а живут за счёт дотаций. Но даже в блоке расходов на социалку до 40 %, а в капитальных расходах до 80 % приходится на финансирование МО.

Отсутствие внятной бюджетной политики – это тоже политика. Она позволяет поддерживать непрозрачный бюджет и волюнтаризм при его расходовании. Проявляется он, например, в том, как обосновываются и протоколируются выделения средств распоряжениями Правительства Дагестана.

Канцелярит и протокол

Все распоряжения начинаются со слов: «Выделить министерству…» Например:

– Минздраву РД – 15,99 млн рублей на оказание медицинской помощи больным гриппом A(H1N1) и создание запаса противовирусных препаратов (N 272р от 5 ноября 2009 г.). Почему почти 16, а не, скажем, 20, 30 млн? Откуда взялась эта цифра, сколько запасов препаратов нужно создать и почему именно столько? Распоряжение не даёт ответа на эти вопросы;

– Министерству по нацполитике и Минфину РД (ежегодно) – на выпуск тематических страниц «Литературный Дагестан» к газете «Дагестанская правда» (№ 209 от 05.09.2007 г.) (об этом см. ниже);

– Министерству труда и соцразвития РД из резервного фонда Правительства РД – 345 тыс. рублей на матпомощь Ш. С. Абдулганиевой (№ 131р от 03.06.2009 г.) (И кто эта Абдулганиева, почему именно ей, почему столько? – распоряжение умалчивает.)

– Минимущества – 10 млн рублей на увеличение уставного фонда ГУП «Кубачинский художественный комбинат» (№ 181р от 04.09.2009 г.)…

Из числа распоряжений действующего правительства мне удалось обнаружить только один прокол – о выделении 1,8 млн рублей Минпромэнерго на разработку РЦП «Энергосбережение и повышение энергетической эффективности экономики Республики Дагестан на 2010 – 2014 годы» (№ 181 от 30.07.2010 г.). Выходит, что только за то, чтобы Минпром делал свою работу, ему надо приплачивать.

Чёрт кроется в деталях. Львиная доля рассмотренных нами распоряжений не соответствует требованиям делопроизводства. Ни в одном из них не указаны адресат поручения, сроки и ответственный за его исполнение, а также субъект контроля. Предположительно, указание «выделить» адресовано Минфину. Таким образом, неучтённые целевым образом в законе о бюджете, но реально осуществляемые расходы – это вторая причина, почему через Минфин проходит около половины всего бюджета Дагестана.

Распоряжение правительства – публичный документ, и он должен отвечать требованиям публичности. В нашем же правительстве либо не понимают, либо искажают понятие «публичность». Внести в банк правовых документов («Гарант» или «Консультант+») постановление или распоряжение (да и то с опозданием на квартал, к тому же в банк попадают не все из них) ещё не означает публичность. Она предполагает внятность, транспарентность выданной информации. И, наоборот, неясность надо трактовать как коррупцию.

Это только верхний, правительственный уровень бюджетного процесса. Думаете, в рай и горадминистрациях делопроизводители работают профессиональнее, чем в Белом доме?

Не критикуй, а предложи!

Общие принципы бюджетирования, которые способствуют профилактике коррупции и прозрачности казны (по версии «ЧК»):

1. Конкурсное финансирование капитальных проектов. Для того чтобы снять с повестки дискуссии о том, что одни муниципалитеты богатые, а другие бедные просто потому, что бедные, надо разработать некий аналог кредитных рейтингов, исходя из наличия налогового потенциала территории, и выставлять условия на конкурсах «по лотам» согласно этим рейтингам. Предположим, градуировать размер участия в софинансировании в зависимости от потенциала. Не дефакто собранных налогов, а именно потенциала, исчисленного в том числе и с учётом косвенных индикаторов: численности и плотности населения, количества сёл в районе, площади и качества сельхозугодий и др.

2. Субсидиарное финансирование, то есть софинансирование капитальных вложений и отдельных статей наряду с муниципальными образованиями. И требовать не 0 – 5 % участия, а 10 – 15 %. А чтобы пронырливые главы МО не накручивали на эти самые 10 – 15 % сметную стоимость проекта, нужно внедрять банк типовых проектов.

3. Грантовая система выделения средств – под реализацию конкретных идей. К примеру, печатание литературной странички приложением к «Дагправде» не отвечает ни одному из требований программно-целевого бюджетирования: ни важной социальной функции, ни наличию прописанного законом расходного обязательства, ни конкурсному отбору издания для печатания этого приложения, не говоря уже о явном нарушении антимонопольного законодательства.

4. Субординированное финансирование. Этот принцип означает, что администраторы бюджетных расходов не вправе принимать решения о средствах, распоряжение которыми и входит в компетенцию вышестоящих (нижестоящих) уровней бюджетной системы. Негативный пример такой практики – программа по автоматизации бюджетного учёта в муниципалитетах, на которую Минфин РД ежегодно выделял сотни миллионов рублей (см. «ЧК» № 4 от 25.01.2008 г.). Во-первых, целевое программирование – удел депутатов НС РД. Во-вторых, правильно было бы предусмотреть лимит средств, по которым Правительство РД (Минфин и прочие министерства) вправе принимать решения самостоятельно.

5. Нормативное финансирование (основополагающий принцип). Под предлогом многообразия ландшафта (горы, пересечённая местность и т. п.), малокомплектных школ и т. п. нормативно-подушевое финансирование у нас так и не состоялось. Поначалу, в 2006 – 2007 гг., предлагалось не заморачиваться и принять за нормативы достигнутый вал расходов на отрасль (например, образование), поделённый на количество потребителей услуги (школьников). А в последующем индексировать эти расходы с учётом инфляции и роста издержек (например, увеличения зарплат учителям). То есть через подмену понятий мы возвращались на круги своя. Выходило по-черномырдински: какую партию ни создавай, всё равно КПСС получается. Всё тот же сметно-расходный, или, откровенно говоря, потребительско-проедательский бюджет. Но даже эти «инновации» не прошли неестественный отбор в правительстве.

Нормативно-подушевое финансирование предполагает взаимоувязанную цепь ориентиров: расходное обязательство – стандарт услуги – норматив финансирования. Развёрнуто это выглядит следующим образом. Конституция, а затем законы и подзаконные акты устанавливают полномочия, сферу компетенции и, соответственно, те или иные обязательства гос- и муниципальных органов власти. Эти обязательства реализуются в виде различных услуг населению или учреждениям и организациям. При этом, ввиду массовости и в целях упреждения коррупции, услуги должны быть стандартизированы. Например, кто может ответить на закономерный вопрос родителя: сколько денег за его ребёнка государство выделяет школе и почему с него берут сверх того: «на охрану», «на краску», «на подарок классной руководительнице»?.. Исходя из скольких метров площади учебного помещения на ученика и какой заполняемости класса рассчитан норматив?Это и есть вопросы, на которые должен ответить нормативный документ о стандарте услуги.

А стандарт услуги в денежном выражении есть норматив финансирования. Исходя из объёма потребления данной услуги, и должны рассчитываться ассигнования на отрасль.

Таким образом, расходное обязательство – это нормированная статья расходов текущего бюджета, обоснованная законом.

При таком строгом, но прозрачном подходе бюджет приобретает сквозной программно-целевой характер. Он прогнозируем, не будет зависеть от того, приняла Госдума бюджет или нет. Более того, защищает интересы республики, так как её финансовые потребности очевидны и не нуждаются в лоббистах для обоснования в федеральном правительстве.

Нормативное финансирование требует наличия стандартов. На разработку основных из них достаточно года-полтора. Оценка потенциала территории займёт ещё меньше времени – около года. Оставшиеся три принципа применимы к проектируемому бюджету2011. А бюджет на 2013 г. можно будет верстать уже с учётом всех пяти принципов.

Для поэтапного перехода к программно-целевому бюджету у действующего президента в запасе четыре финансовых года.

Номер газеты

- 1 просмотр