Дойти до неё получается не у всех. Точка эта хоть и сложна для достижения, но без неё всё же ну никак нельзя. Потому, что только она позволяет отделить компании успешные от компаний неуспешных. И только с её помощью можно нащупать нужный курс среди бурь.

Как нет предела совершенству, так нет того объёма продаж и прибыли, достигнув который, можно сказать: «больше не надо». По мере развития «аппетиты» компании растут, а на каждом из этапов возникает логичное стремление как можно больше продать и получить как можно больше прибыли. Однако для успешного ведения бизнеса необходимо не только просчитывать, сколько компания заработает при достижении запланированного объёма продаж, но и чётко представлять, какой минимальный объем продаж необходим для обеспечения безубыточной работы.

Заработать прибыль – значит продать продукции столько, чтобы покрыть все затраты на её производство и после этого иметь какой-то «остаток». Планируя свою прибыль, оптимист задаст вопрос: «Сколько нужно продать, чтобы получить хороший навар?» Пессимист будет более осторожным, интересуясь: «Сколько нужно продать, чтобы не прогореть и свести концы с концами?» Все эти вопросы сходятся в одной точке – в определении того объёма продаж, ниже которого предприятие будет терять деньги, выше которого – зарабатывать. Этот минимально допустимый объём продаж, который покрывает все затраты на изготовление продукции, не принося при этом ни прибыли, ни убытков, получил название точка безубыточности (она же – точка равновесия, она же – break-even point). И именно до неё мы и постараемся дойти. Потому что, как только достигнута точка безубыточности, можно начинать считать, какую прибыль заработает предприятие: свыше этой точки каждая дополнительно проданная единица продукции приносит прибыль. Если же объём продаж не достигает точки безубыточности, можно заняться только одним подсчётом: как долго ещё протянет фирма до банкротства, ибо законы экономики неумолимы – убыточные предприятия нежизнеспособны.

Если выражаться чисто математически, то точка безубыточности определяется на основании данных об объёмах реализации продукции и затратах на её изготовление. Обязательным условием расчётов является разделение затрат на переменные и постоянные. Переменные затраты изменяются пропорционально объёмам выпуска продукции (сырьё, материалы, комплектующие, сдельная зарплата, технологическая энергия). Постоянные же не зависят от объёмов производства (это затраты на ремонт и содержание оборудования и зданий, арендные и лизинговые платежи, затраты на отопление и освещение, повременная зарплата).

Искомая точка безубыточности в денежном выражении вычисляется довольно просто. Берёте сумму выручки от реализации, отнимаете от неё сумму всех переменных затрат. Сумму всех постоянных затрат делите на полученную таким образом цифру и результат деления умножаете на сумму выручки от реализации. Выручка и затраты должны относиться к одному и тому же периоду времени (месяц, квартал, полгода, год). Точка безубыточности будет характеризовать минимально допустимый объём продаж за тот же период.

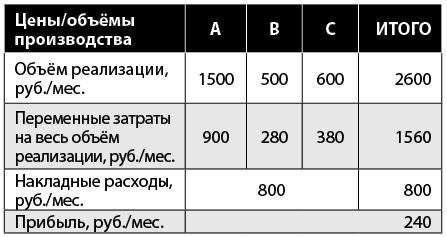

Рассмотрим конкретный пример. Вот данные условной компании по продаже условного ассортимента, который включает в себя три товара: А, В и С (см. таблицу).

На их основе мы может вычислить безубыточный объём реализации: 800/(2600–1560)×2600 = 2000 руб. в месяц. Фактический объем продаж 2600 руб./мес. превышает точку безубыточности, что похвально. По сути дела точка безубыточности – чуть ли ни единственный показатель, о котором можно сказать: «Чем ниже, тем лучше». Это и понятно, чем ниже пропускной балл, тем больше вероятность стать студентом. Чем меньше нужно продавать, чтобы начать получать прибыль – тем меньше вероятность обанкротиться. Ну, или тем проще стать богаче.

Можно ли сказать, что критерий успешной работы компании – это низкая точка безубыточности, а рост точки безубыточности говорит об ухудшении положения нашей компании? Можно, но только при условии, что масштабы компании не меняются (то есть если мы имеем неизменный объём продаж, не растём, не расширяемся, не сокращаемся).

Рост объёмов продаж неизбежно приводит к росту постоянных затрат. Расширение – это арендная плата за новые помещения, привлечение дополнительного персонала (и оплата его труда, разумеется), рост затрат на рекламу и продвижение своих товаров. Как только размер компании увеличился (размер, измеряющийся объёмами продаж), компания выходит на новую, более высокую, точку безубыточности. Поэтому точка безубыточности мастерской по ремонту автомобилей будет всегда ниже, чем у предприятия-производителя автомобилей. А предприятие-производитель автомобилей будет иметь данную точку заведомо ниже, чем автомобильный консорциум с сетью заводов и сбытовых центров по всему миру. Очевидно, что сравнивать эти компании по точке безубыточности не объективно. Если ориентироваться на минимум точки безубыточности, то предприятия никогда не должны становиться больше маленькой ремонтной мастерской…

В следующем номере читайте:

– О разнице в подходах к подсчёту прибыли и убытков;

– О том, на какие именно группы товаров лучше делать ставку;

– А также, о том, чем лучше затягивать пояса.

- 1 просмотр