Последние публикации в «ЧК» вызвали, мягко говоря, неоднозначную реакцию у представителей банковского сообщества Дагестана. Привыкшие к тому, что вся оценка эффективности деятельности кредитных организаций сводится к запискам из Центробанка с пометкой «для внутреннего пользования» да разве что к опубликованию нескольких основных абсолютных показателей на сайтах некоторых информационных агентств, кое-кто из банкиров счёл наши рейтинги не совсем приятными для себя сюрпризами.

Аргументы те же: и методика неадекватная, и, вообще, мы не специалисты в этом деле, а значит, некомпетентны и не можем давать профессиональную оценку их деятельности. А кто в таком случае может? Центробанк запрещает публиковать данные, которые распространяет для служебного пользования. Агентства, занимающиеся «рейтингованием», тупо ранжируют банки по одному – максимум двум показателям из отчётности, которые не дают полной картины и не отражают динамики развития кредитных организаций. Вот и получается, что банки, обладающие огромным собственным капиталом и держащие его «мёртвым грузом» на счетах, оказываются в этих «рейтингах» далеко впереди банков, которые пытаются по мере сил и возможностей выполнять роль посредника между теми, у кого наблюдается избыток денежных средств, и теми, кто в них нуждается.

Быть или не быть?

Как бы там ни было, мы продолжаем серию наших рейтингов. Первый рейтинг по отклонениям, который был опубликован в «ЧК» (№ 2 от 09.01.2009), основывался на прибыльности – этот показатель мы сделали тогда базовым. Введя понятие «совокупный дагестанский банк», мы вычислили его прибыльность и по отклонениям от данного показателя распределили места между 30 дагестанскими банками. Картина, конечно, была неполной, и второй рейтинг – по работе с физическими лицами – показал нам, какие банки наиболее подготовлены для работы в условиях финансово-экономического кризиса. Политика дорогих денег, резкое сужение источников для пополнения ликвидности, отсутствие доступа к ресурсам фондового рынка страны, отсутствие заинтересованности со стороны местных властей и выходов на рынок межбанковского кредитования значительно осложняют для банков процесс фондирования. И в этом плане на роль такого источника как нельзя лучше подходят физические лица (тем более в Дагестане, где очень высокий оборот сделок с наличностью, валютных операций и вообще теневых доходов, которые могут быть привлечены для роста оборотов банков). Рейтинг 2.0 («ЧК», №3 от 16.01.2009) подтвердил тот факт, что скелет дагестанской банковской системы – это несколько банков, которые и заняли в обоих рейтингах первые семь-восемь мест.

Вообще, сегодня многие специалисты пророчат региональным банкам вымирание либо поглощение крупными банковскими структурами. Тем более актуальными кажутся такие прогнозы в условиях кризиса, когда ЦБ применяет тактику выборочной поддержки по большей части отраслевых и корпоративных банков, завязанных на крупных госмонополиях или просто на особенно приближённых аффилированных лицах. Но есть и другая точка зрения. Она сводится к тому, что именно в условиях кризиса у региональных банков есть шанс проявить себя в привлечении средств населения как просто частных лиц, так и представителей бизнес-сообщества, мелких и средних предпринимателей. Тенденция к регионализации как один из путей выхода из кризиса во многих отраслях экономики неизбежно приведёт к тому, что именно на местных рынках должны будут сосредоточить свои усилия банки.

Потери…

Сегодняшний рейтинг 3.0 – это логическое продолжение первых двух. Продолжая делать акцент на регионе как источнике фондирования, мы рассматриваем не только кредитную политику и депозитарный портфель банков, но и оцениваем их с точки зрения риск-менеджмента. То есть соотносим размеры привлечённых средств и выданных кредитов по срокам. Здесь мы исходим из одного из принципов управления рисками банковских операций: структура пассивов и структура активов банка должны соответствовать друг другу как по срокам, так и по видам клиентов.

В наш третий по счёту рейтинг не вошли такие банки, как «Месед», Дагбизнесбанк и «Алжан». Банк «Месед» обладает вторым по величине собственным капиталом среди банков Дагестана (после Дагэнергобанка), но при этом уровень привлечённых депозитов физических лиц у него один из самых низких – чуть больше, чем у банка «Уздан», собственный капитал которого почти в десять раз меньше «меседовского». Ещё слабее оказалась его кредитная политика в отношении физических лиц (соотношение деп./кред. физ. лиц равно 27,9). В общем, по работе с физическими лицами среднеквадратическое отклонение от нормы у этого банка превышает уровень 733. Это как раз тот случай, когда собственный капитал банка, вроде бы отвечающий возросшим требованиям Центробанка РФ, лежит мёртвым грузом и не используется ни для привлечения депозитов, ни для кредитования. У Дагбизнесбанка одно из худших соотношение привлечённых депозитов физических лиц к величине собственного капитала, и при этом совсем низкий кредитный портфель по этой категории (1/144 от депозитов, или всего 65 тысяч рублей выданных кредитов) – по всем показателям он заметно выбился из первой десятки. Что касается банка «Алжан», то в рейтинге 2.0 он автоматически занял последнее место по причине того, что у него вообще отсутствуют данные по привлечённым средствам физических лиц. Следовательно, он автоматически выбыл и из промежуточного рейтинга 3.0, который позволяет нам оценить активность работы банков с клиентами.

ЦБ и нормативы

Итак, в идеале банк, проводя кредитную политику, должен рассчитывать по срокам на то, какую сумму депозитов он привлёк на тот же период. Проще говоря, выдавать кредитов на один год он должен исходя из того, сколько у него есть денег, которые в течение года клиент не собирается забирать со счетов. Нельзя депозиты, которые лежат на счетах до востребования, направлять на долгосрочное кредитование. Если клиент захочет их завтра снять со счёта в полном объёме, то может случиться, что банку попросту нечем будет платить. Мы намеренно не используем нормативы ликвидности, применяемые Центробанком РФ. Да, они отражают соответствие кредитных организаций определённым нормативам, но не подходят для сравнительного анализа, который мы делаем. Итак, мы объединили привлечённые депозиты и выданные кредиты для физических и юридических лиц и разделили их по срокам. Столкнувшись с тем, что у многих банков нет вообще привлечённых средств или выданных кредитов по срокам, например от 30 до 90 дней или от 90 до 181, мы сократили число временных промежутков до четырёх. Депозиты до востребования мы включили в категорию «депозиты сроком до 6 месяцев». У таких банков, как Дагэнергобанк, «Кредитинвест» и «Кредо Финанс», мы обнаружили крупные кредиты, выданные по категории «Овердрафт» (126706 тыс., 52262 тыс. и 23179 тыс. рублей соответственно). Такая категория кредитов предоставляется клиентам при нехватке средств по текущим операциям. Обычно овердрафтами «балуют» уже зарекомендовавших себя клиентов с хорошей кредитной историей. Как правило, право пользования данным кредитным ресурсом предоставляется на более жёстких условиях, и на погашение задолженности в таком случае направляются все средства, которые оказываются на счету клиента. Задолженность по такому кредиту обычно выплачивается по принципу «чем быстрее, тем лучше», поэтому размеры овердрафтов мы прибавляем к категории кредитов, выданных на срок от шести месяцев до одного года. В рейтинге не учитывается норма резервирования, установленная Центробанком. Это довольно неприятный для банков норматив, который принуждает их отказаться от использования части средств, находящихся на депозитах. Согласно ему банки обязаны перечислять установленный процент с привлечённых депозитов по всем категориям на свои счета в ЦБ. В течение года норма резервирования варьировалась в диапазоне 5–7 %, в зависимости от типа вклада, а в декабре 2008 года норматив был снижен до 4 %, дабы высвободить часть денег, которые так нужны банкам в условиях дефицита ликвидности. Отказаться от учёта этого показателя – значит сознательно занизить коэффициент обеспеченности банковских кредитов депозитами (см. ниже), но так как условия для всех равны, мы идём на такой шаг, потому что, в принципе, нас интересует динамика и сравнительный анализ, для которых учёт этого норматива не столь существенен.

Чьи нули?

Нули. Несмотря на то, что мы объединили некоторые категории депозитов и кредитов по срокам, у семи из одиннадцати банков оказались всё же нулевые показатели по некоторым пунктам. В основном это депозиты и выданные кредиты сроком от одного года до 3-х лет и более 3-х лет. С одной стороны, эти пробелы можно понять в том плане, что всё-таки в Дагестане по сей день слабо развит инструментарий оценки заёмщиков с точки зрения их кредитоспособности, оценки кредитных рисков. Для Дагестана остаётся большой проблемой и определённая непредсказуемость заёмщиков (вспомните клиентов дагестанского отделения ОАО «Россельхозбанк» и удивление многих по поводу того, что полученные кредиты, оказывается, нужно возвращать). С другой стороны, это как раз те банки, которые аффилированы с госчиновниками высокого ранга, главами МО или просто политиками, и это даёт нам повод предположить, что они в большинстве своём приучены к тому, чтобы обслуживать в основном бюджетные средства, и отсюда их низкая активность по привлечению депозитов.

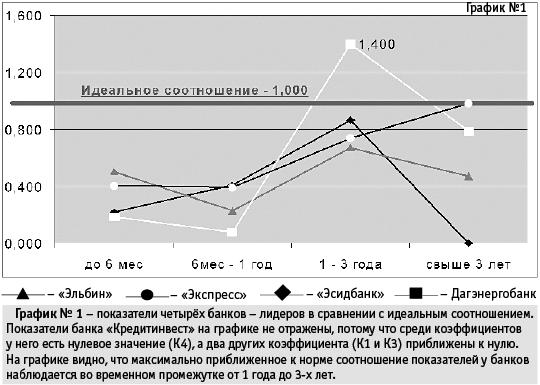

За идеальное соотношение депозитов к кредитам по всем срокам мы приняли 1, то есть идеальное соотношение, предполагающее активную работу по привлечению депозитов и не менее активное кредитование именно из средств, находящихся на данных счетах. По каждому банку мы вывели четыре коэффициента: К1, К2, К3, К4, которые отражают обеспеченность выданных банком кредитов привлечёнными депозитными средствами (депозиты/кредиты) на сроки: до шести месяцев; от шести месяцев до года; от года до трёх лет и свыше трёх лет соответственно. У большинства банков соотношение депозитов к кредитам далеко от 1.

Лидеры

Так же, как это было и с первыми двумя рейтингами, мы можем отметить высокую концентрацию всех основных ресурсов и операций с ними в верхней части таблицы. Здесь можно отметить несколько иной подход к осуществлению банковской деятельности: у лидеров более приближённые к норме показатели относительно остальных. На пять банков-лидеров (отмечены серым фоном) приходится 97 % всех привлечённых депозитов и 89 % всех выданных кредитов. Таким образом, мы выделили остов банковской системы Дагестана из пяти банков. Из них только у «Кредитинвеста» есть нулевые показатели по привлечённым депозитам и выданным кредитам (на срок более трёх лет). Слабые показатели у него и по показателям от одного года до трёх лет (соотношение 0,005).

Банк, похоже, испытывает трудности с длинными деньгами (как, впрочем, и большинство остальных банков). Судя по структуре показателей, его можно отнести, скажем так, к бюджетно-корпоративным. Единственный из пятёрки, показатели которого отличаются от всех. При этом динамика его развития за последние два года (наращивание собственного капитала, депозитов и работающих активов) говорит об определённой работе на перспективу, и можно сделать прогноз о том, что в среднесрочной перспективе он по качественным характеристикам приблизится к соседям из большой пятёрки дагестанских банков (фактически он повторяет их историю) и закрепит свои позиции.

Два похожих по соотношению обязательств и кредитного портфеля банка – «Эсид» и «Эльбин» уже третий раз оказываются рядом в наших рейтингах. У них схожая история (к основанию обоих банков имел отношение покойный Гамид Гамидов), примерно одинаковые и показатели (у обоих лучшие результаты наблюдаются по соотношению депозитов и кредитов сроком от одного до трёх лет), в этих банках также низка доля долгосрочных операций, по структуре они подходят под расчётно-розничные.

Другая группа – банки Дагэнергобанк и «Экспресс», – которые тоже можно условно объединить как имеющие схожие показатели. У обоих примерно одинаковые данные по соотношению депозитов к кредитам. Причём у «Экспресса» более гармоничное сочетание показателей в том смысле, что соблюдается примерное равенство привлечённых средств и выданных кредитов по физическим и юридическим лицам. Дагэнергобанк же, привлекая по большей части средства физических лиц (100 % депозитов сроком от одного года до трёх – это средства физических лиц), направляет их в основном на кредитование юридических лиц (на них приходится 70 % всех выданных кредитов на этот же срок). Единственные два банка, располагающие существенными долгими (сроком более трёх лет) депозитами, что позволяет осуществлять и длинное кредитование на относительно крупные суммы. У обоих банков лучшие показатели как раз в этой временной категории (0,9 и 0,7 у «Экспресса» и Дагэнергобанка соответственно).

Сильнее! Больше! Эффективней!

Несмотря на то что выявилась группа лидеров, тот факт, что коэффиценты у них отклоняются от значения 1, указывает на недостаточную ориентированность дагестанских банков на привлечение депозитов и недоразвитость инструментов активизации этого привлечения. Об этом говорит и то, что 11 банков, которые попали в наш третий рейтинг, в общем привлекли на депозиты около 3-х миллиардов рублей. Предполагаемые совокупные доходы населения Дагестана в 2008 году составили 365 миллиардов рублей. То есть банки, годами наращивающие объёмы депозитов, в итоге сумели привлечь менее 1 % от этой суммы!

Если учесть присущее дагестанцам стремление к накоплению (даже для «простых» россиян норма сбережений составляет 15–20 %), то политика банков по привлечению средств на счета пока, прямо скажем, не блещет. Здесь бы и республика могла помочь. Те же средства, закладываемые на субсидирование и микрофинансирование субъектов малого и среднего бизнеса, можно направить в банки в форме субсидирования процентной ставки по выданным предпринимателям кредитам, да только кредитованием почему-то занимаются комитеты. Как бы то ни было, наверное, стоит рассчитывать в первую очередь на собственные силы, а значит, приучить население к пользованию банковскими услугами, вырабатывать новые механизмы сотрудничества, например, преимущественное кредитование для депозитариев банка или что-то подобное.

P. S. Это не последняя публикация на тему, и окончательный вариант рейтинга дагестанских банков будет представлен на ваш суд через два месяца.

Номер газеты

- 2 просмотра