Возникает ощущение, что рейтинг дагестанских банков по отклонениям прибыли, который мы опубликовали на прошлой неделе, всколыхнул всё банковское сообщество республики – столько откликов и звонков поступило в редакцию за эти дни. Кое-кто посчитал, что наша методика не совсем правильная, другим она показалась не до конца понятной, а третьи недоумевали, откуда у нас данные. Так что остановимся на ваших вопросах, перед тем как продолжить наше исследование.

Как это было: 1, 2, 3…

В первую очередь – данные. Мы рассчитывали рейтинг, опираясь на данные отчётности банков, публикуемые на сайте Центробанка России. За величину работающих активов банков мы приняли объём выданных кредитов по всем видам и получателям на 1 декабря 2008 года плюс доходы от основных средств, переданных в аренду. Ежеквартально данные о фактической текущей прибыли российских банков, данные о депозитах физических лиц, об их соотношении к обязательствам банка в целом публикует агентство «Интерфакс».

Здесь нужно сделать одну оговорку: окончательных данных за 2008 год ещё нет, и годовую прибыль мы рассчитали как прогнозную, исходя из среднеквартального показателя. На промежуточном этапе рейтингования мы вывели два предварительных ранжира банков: R1 – по величине собственного капитала, и R2 – по величине его работающих активов.

Расчётная (удельная) прибыль банков в нашем рейтинге – это величина, отражающая условную рентабельность работающих активов в совокупности всех банков рейтинга, как если бы они были одним банком. Она была вычислена делением общей фактической прибыли всех банков на величину их совокупных работающих активов. В итоге этот показатель оказался равен 26 %. С 2004 года эта величина увеличилась в полтора раза (с 18 %). Таким образом, умножая величину работающих активов каждого банка на удельную прибыль (0,26), мы получали его расчётную прибыль, то есть ту прибыль, которую этот банк получил бы исходя из нормы удельной прибыли «совокупного банка». Отклонение расчётной прибыли банка от фактической (факт. приб. – расчётная)/работающие активы) и стало одним из главных критериев при рейтинговании. Таким образом, третье ранжирование (R3) установлено в зависимости от величины данного отклонения: чем выше норма прибыли самого банка, тем выше его позиция в ранжировании.

4… Мы – лучшие???

Далее мы поделили фактическую годовую прибыль каждого банка на величину его собственного капитала, тем самым как бы выяснив, насколько каждый банк эффективно использует свой собственный капитал в извлечении прибыли. Так мы выстроили ранжир R4, естественно, от большего к меньшему. Этот ранжир получился довольно субъективным: мы ведь сравнивали банки по этому показателю внутри дагестанской системы, и сама эффективность привлечения прибыли на рубль собственного капитала получилась относительной. Дабы убедиться в том, хороши мы по этому показателю или нет, можно провести некоторые параллели, которые, по правде говоря, приятно удивляют. Один из крупнейших банков страны, банк ВТБ, собственный капитал которого равен 352130074 тыс. руб., по нашим оптимистическим, учитывая финансово-экономический кризис, данным, за 2008 год получил 51730080 тыс. рублей прибыли. То есть соотношение его фактической прибыли к собственному капиталу равно 0,147. Иными словами, участвуй он в нашем дагестанском рейтинге, по данному показателю он занял бы лишь 25 место! Другой российский финансовый гигант – «КИТ Финанс», – с соотношением в 0,008, вообще разместился бы на последнем месте. У питерского банка-середнячка «Викинг» с собственным капиталом 441558 тысяч рублей, примерно равным «Экспрессовскому», такой показатель эффективности равен 0,181, то есть чуть меньше, чем у банка «Алжан», который в этом ранжировании занял 24-ю позицию. Конечно, нельзя сказать, что дагестанские банки в абсолютном выражении «не чувствуют» крупнейших российских собратьев (у тех и проблем больше из-за кризиса); есть множество и других факторов, которые имеют большое значение. Но однозначно можно утверждать, что наша банковская система потихоньку выравнивается, и показатели её деятельности уже больше похожи на структуру показателей кредитно-финансовой организации, коей и является банк. Можно отметить и хорошую динамику в этом плане.

Таким образом, у всех 32 наших исследуемых банков, исходя из количества ранжиров в рейтинге, получилось по четыре позиции (места R1, R2, R3 и R4). Оперируя ими, мы и составили три промежуточных рейтинга по отклонениям: отклонение по абсолютному модулю (R1 + R2 + R3 + R4 - 4*32), по минимальному произведению (R1*R2*R3*R4) и среднеквадратическое отклонение ((R1 - 32)^2 + (R2 - 32^2) + (R3 - 32)^2 + (R4 - 32)^2). Окончательный рейтинг первого этапа был составлен, исходя из суммы позиций банков в этих трёх рейтингах (чем меньше сумма, тем выше позиция).

Банка «Умут» не было в нашем рейтинге. Он не вошёл в список по причине отсутствия у него работающих активов (в нашей интерпретации). Дело в том, что он не занимается кредитованием, а значит, включать его в рейтинг, который основывался на вычислениях со знаменателем «работающие активы» (выданные кредиты), не было смысла.

Аутсайдеры

Сразу же после того как был сформирован первый рейтинг, стало ясно, что больше половины банков придётся отсеять из-за высокой концентрации основных показателей в его верхней части. Так, совокупный собственный капитал 14 банков равен 2083482 тыс. руб-лей, или 88 % от объёма всего совокупного собственного капитала банков Дагестана. Примечательно, что из «Премьер-лиги» вылетели банки, которые в рейтинге 2004 года показали хорошие результаты, заняв в нём одни из первых мест. Банк «Эно», например, в 2004 году обосновался 7-ом месте, а сегодня оказался на 19-ом. Налицо регресс в его развитии. То же самое можно сказать о «Промсвязьинвестбанке», который очень сильно сдал свои позиции и сместился с 5-го на 16-е место. Это очередной раз подтверждает тот факт, что многие наши банки завязаны на людях, политическое положение которых и определяет их благополучие. Аффилированными лицами банка «Эно» являются дочь и зять бывшего премьер-министра правительства РД Хизри Шихсаидова (владеют контрольным пакетом акций), а хозяином «Промсвязьинвестбанка» числится Ахмед Захаров, тоже сошедший с политической арены республики. С 4-го на 12-е место сместился банк «Уздан», активы которого за 2007 год снизились на треть. В остальном первые позиции удерживают всё те же 7–8 лидирующих банков, которые и формируют остов республиканской банковской системы.

Можно отметить «Дагдорбанк», который стремительно ворвался в первую десятку (8-я позиция) с самого конца списка четырёхлетней давности (25-е место в рейтинге 2004). Опять-таки это можно связать с хорошими позициями на политическом небосклоне республики Феликса Казиахмедова, которого называют одним из совладельцев банка. Стабильно низкие результаты по рейтингам «ЧК» у таких учреждений, как «МГМБ» (большая доля высоколиквидных активов, расчётов и краткосрочных перечислений), «Чиркейэнергобанк» (отраслевой банк, основные активы – обслуживание счетов ОАО «Сулакэнерго»), «Дербент-кредит», «Новый коммерческий банк» (бывший «Дагестанновация»).

Этап 2-й…

Рейтинг по прибыльности даёт нам представление о том, насколько эффективно каждый из банков использует свои ресурсы, как грамотно распоряжается имеющимися активами и успешно наращивает прибыль. На втором этапе главная роль отводится несколько иным приоритетам деятельности банков (см. таблицу). Экономический кризис, настигший страну, пока только набирает силу – худшие его последствия ещё впереди. Федеральный центр (через Центробанк) уже сегодня ясно выразил свою позицию в отношении региональных банков. Финансовая подпитка пока обходит нас стороной, и на сегодняшний день нет оснований говорить о каких-то перспективах по поводу возможности получения дагестанскими банками межбанковских кредитов или иной формы стимулирования. Президент (от позиции и понимания сути проблемы которого во многом зависит их судьба), видимо, не возлагает особых надежд на банковскую систему как институт, способный дать толчок экономике республики. Согласно последним изменениям, внесённым Госдумой, возможность обслуживать бюджетные счета получат только банки регионов, дотируемых не более чем на 20 %. Так что пути и методы развития дагестанским банкам приходится искать самостоятельно.

Работа с населением, привлечение средств физических лиц, наращивание депозитного и кредитного портфеля, диверсификация предоставляемых услуг, прозрачность, ориентация на клиента – наиболее оправданные сегодня действия для дагестанских банков. То, насколько они к этому готовы, и стало главным критерием при составлении второго этапа нашего рейтинга. Мы намеренно выделили направление работы с физическими лицами. Не секрет, что многие дагестанские банки – это продукты коррупционной системы, изначально предназначавшиеся для обслуживания (читай – распиливания) огромных бюджетных потоков. «Заточенные» под эти цели, не реструктуризировавшиеся вовремя, они и сегодня в основном обслуживают крупных клиентов, а значит, вряд ли могут считаться устойчивыми, с нашей точки зрения. Итак…

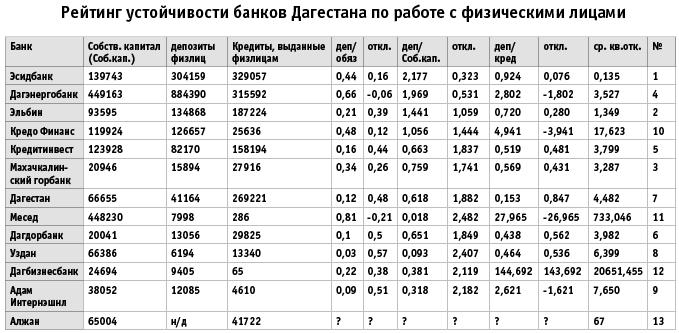

93 % республиканского депозитного портфеля физических лиц приходится на первую пятёрку банков – бесспорных лидеров в этом плане. Практически та же картина и тот же состав лидеров по кредитам, выданным частным лицам (81 %), за исключением банка «Кредо Финанс», который при хороших показателях привлечённых депозитов (326 % прироста за 2007 год!) занял лишь 10-ю строчку по кредитованию (хотя не исключено, что в последующем это депозиты, аффилированные с владельцами банка, и их перенаправят на увеличение уставного капитала). Его место в пятёрке неожиданно занял банк «Дагестан», который при скромном депозитном портфеле показал 6,5-кратное превышение по выданным кредитам.

Соотношение депозитов к общим обязательствам. За норму по этому показателю мы приняли соотношение в 0,6 исходя из того, что сегодня в структуре общих обязательств условный идеальный банк должен иметь 60 % депозитов частных лиц. Мы посчитали это соотношение оптимальным.

Who is who?

Соотношение депозитов частных лиц к величине собственного капитала – показатель открытости банка, его готовности эффективно использовать собственный капитал для привлечения средств населения, направленности маркетинговой стратегии, желания и умения предложить частному клиенту свои услуги – как раз то, чего требует от банка стратегия на развитие, перспективу. За норму здесь мы приняли 2,5-кратное соотношение – это средняя величина данных показателей у банков-лидеров.

Наконец, соотношение величины депозитов к кредитам, выданным частным лицам. Здесь мы исходили из того, что принцип соответствия структуры активов и пассивов предполагает примерное равенство кредитов и депозитов по сектору работы с физическими лицами. То есть соотношение депозитов физлиц к кредитам, выданным физлицам, должно стремиться к 1. Банк, который активно кредитует, но при этом слабо наращивает депозитный портфель, скорее всего, закрыт и кредитует своих клиентов из собственных средств, не борется за привлечение средств, а это не совсем нормально. В то же время неправильным можно считать и обратную диспропорцию («Дагбизнесбанк», «Месед», «Кредо Финанс»), она говорит о том, что банк, привлекая средства частных клиентов, держит их в пассиве, не проворачивает, а значит, не осуществляет (или слабо осуществляет) основную свою функцию.

Итак, мы получили показатели деятельности условного идеального банка Дагестана, где: соотношение депозитов физических лиц к общим обязательствам стремится к 0,6; соотношение депозитов физических лиц к собственному капиталу стремится к 2,5; соотношение депозитов физических лиц к кредитам, выданным физическим лицам, стремится к 1.

По величине среднеквадратического отклонения данных показателей банков от нормы и был составлен сегодняшний рейтинг из 13 банков. Банк «Алжан» автоматически занял в нём последнее место по той причине, что отсутствуют данные по депозитам частных лиц, размещённым в этом банке. Исчисления с ним проводились только по имеющимся данным, поэтому он занимает своё место как бы по определению.

Пройдёмся по личностям

Банк «Экспресс» по итогам 2007 года показал 105-процентную динамику прироста по депозитам физических лиц, что позволило ему остаться в лидерах при относительно невысоких результатах по этому показателю за 2008 год (32 %). Вообще, наиболее «продвинутый» на сегодняшний день дагестанский банк, с лучшими показателями устойчивости. Он успешно прошёл ребрендинг и достаточно хорошо зарекомендовал себя на дагестанском рынке за последнюю пару лет. Единственный (за исключением «Дагэнергобанка») банк, осуществивший эмиссию и эквайринг банковских карт сразу нескольких видов и имеющий сеть банкоматов по республике. У банка 22 допофиса, причём нет ни одного филиала; это говорит об иерархической, централизованной структуре его управления. В то же самое время эти показатели: активное экстенсивное развитие банка, его 4-е место в рейтинге по прибыли, а также тот факт, что он единственный в республике уже акционировался – дают нам основание предполагать, что банк готовится таким образом к своей дальнейшей продаже, скорее всего, Сбербанку. На основании этого мы выносим его из нашего рейтинга, так как считаем, что его показатели нельзя сравнивать с показателями других банков, преследующих другие цели.

Агрессивную динамику (в хорошем смысле слова) по привлечению средств частных лиц демонстрирует банк «Эсид». 58 % прироста – за 2007 год, 82 и 124 процента соответственно за второй и третий кварталы 2008-го. При этом не уступают и показатели кредитной политики в отношении частных лиц. Расширяется спектр услуг, банк ориентирован на широкую экспансию, показывает хороший рост активов (82 % – за 2007, около 60 % – за 2008 год). У банка широкая филиальная сеть – 17 филиалов с обширной географией, охватывающей практически всю республику. Скорее всего, филиалы возглавляют партнёры управляющего, имеющие влияние на местах. Хорошее, максимально приближённое к норме соотношение всех основных показателей.

«Эльбин» показывает стабильно хорошие результаты и по-прежнему остаётся одним из наиболее устойчивых банков республики с широкой для республики филиальной сетью (12 филиалов) и гармоничным соотношением показателей деятельности, обеспечивших ему 2-е место в нашем рейтинге.

«Махачкалинский городской банк» демонстрирует уверенный рост показателей (68-процентный рост активов за 2007 год, 84 и 40 процентов роста депозитов физлиц во II и III кварталах 2008 года соответственно), поднявшись с 9-го места в 2004, до 3-го в 2009 году.

Отраслевой «Дагэнергобанк», несмотря на реструктуризацию энергетического комплекса, смог удержать и даже улучшить свои позиции по сравнению с 2004 годом, ориентируясь при этом на частных клиентов. Рост активов (81 %) и депозитов физлиц (102 %) в 2007 году позволили занять 4-ю позицию в рейтинге при скромных показателях за 2008 год (24 % активы и 18 % депозиты за три квартала). Возможно, это произошло благодаря размещению крупных депозитов аффилированных лиц.

Огромный рост активов (813 %) и депозитов частных лиц (656 %) за 2007 год позволили «Кредитинвесту», несмотря на падение в 2008 (депозиты – 44 %, активы – 33 %) уверенно обосноваться в первой пятёрке лидирующих дагестанских банков.

Данный вариант рейтинга не является окончательным, продолжение исследования по оценке устойчивости банков Дагестана читайте в ближайших выпусках «ЧК».

Номер газеты

- 8 просмотров