На глубокую дотационность республики есть две противоположные точки зрения. Согласно одной из них, дотации – это движитель экономики, а потому их сокращать нельзя, иначе прекратится рост. Вторая точка зрения тоже радикальная: дотации – это беда Дагестана и их надо жестоко урезать. Спор буквально риторический, а экспериментировать с дотациями, видимо, не рискнёт никто на политическом олимпе государства. Мы же попробуем предложить один из многих механизмов, которые есть, но их надо уметь искать, разрабатывать.

Фантастический...

Бюджет Республики Дагестан на 2009 год (названный депутатом НС РД Сергеем Пинхасовым фантастическим) планируется на уровне 56, 4 миллиарда рублей против 37, 7 миллиарда 2008 года. По сравнению с 2008 годом он вырос сразу на 18, 7 миллиарда, или на 49 %. Как и раньше, он на 75 % социальный. Как и раньше, 45–50 % расходов составят расходы на заработную плату. Как и раньше, бюджет настолько закрыт и непонятен, а схема его распределения такая запутанная, что в депутатском корпусе Народного Собрания вряд ли найдётся хотя бы человек десять, которые бы могли сказать, положа руку на сердце, что понимают его природу, функции, принципы формирования и распределения.

За красивыми словами чиновников о том, что «бюджет социален, он должен освоиться вовремя, расходы выросли, а дотационность снизилась, растёт уровень налоговых поступлений, индекс роста увеличивается» и т. д., кроется неповоротливый, раздутый до неприличия, нелогичный по своей структуре и содержанию организм.

Он неэффективен с точки зрения управления, непрозрачен с точки зрения контроля, его структура не способствует росту доходов, а лишь фиксирует этот факт, если он имеет место. Как следствие, он таит в себе огромный потенциал для коррупции и банального воровства. В принципе, система бюджетного финансирования построена таким образом, что для чиновников не составляет особой сложности обеспечивать себе безбедную жизнь практически «на легальном» положении. Бюджет Российской Федерации всегда был механизмом, через который федеральная власть кормила себя, власть региональную, а в конце муниципальную, которая и выполняла иные бюджетные обязательства по остаточному признаку (подробнее об этом в «ЧК» № 46 от 14.11.2008, в материале «Ресурсы федерализма»). Так что вопрос функциональности бюджета если и поднимается в обществе, а тем более во властных структурах, то в подавляющем большинстве случаев это происходит в популистских целях.

На первый взгляд, ежегодно в бюджет страны (как и регионов) закладывается практически всё, что только может понадобиться народу. Особенно последние несколько лет, когда он стал носить ярко выраженный социальный характер. Документы фиксируют ежегодный прирост расходов на строительство школ, больниц, поликлиник и детских садов, социального жилья, жилья для малообеспеченных и т. д. Так же уверенно растут расходы на зарплаты, медицинское страхование, пенсионные выплаты и детские пособия. Вместе с этим растут такие статьи расходов, как «выполнение функций бюджетными учреждениями», «выполнение функций государственными органами», «другие общегосударственные вопросы» и «содержание аппарата». В проекте Закона Республики Дагестан «О республиканском бюджете Республики Дагестан на 2009 год и на плановый период 2010 и 2011 годов» среди расходов таких ведомств, как Министерство здравоохранения, Министерство образования, администрация президента и правительства Республики Дагестан (и так практически в каждом ведомстве, за редкими исключениями) удельный вес таких вот неопределённых, размытых статей расходов занимает иногда до трети от общего. Система бюджетного финансирования на примере Дагестана показывает, насколько она потенциально коррупционна.

Призрачный...

Помимо непрозрачности самих синтетических статей бюджета, есть ещё и характер расходов, противоречащих самой социальной сути бюджета. Так, например, на 2009 год Комитету Правительства РД по малому предпринимательству (само наличие такого комитета в правительстве тоже отдельный вопрос в части функциональности расходов бюджета) предусмотрен 1 млрд рублей на кредитование малого бизнеса. Но! Кредитование – это не функция бюджета или учреждения, существующего за счёт бюджета. Отсюда вопрос: как, каким образом, используя какие критерии, механизмы, эта структура намерена кредитовать малые предприятия? Да и до сих пор это же ведомство получало деньги на кредитование малого бизнеса. Кто-нибудь оценивал эффективность этих затрат до того, как включить в будущий бюджет такую сумму? Кредитование – это функция финансово-кредитного учреждения. Для этого у него есть все необходимые условия: система оценки кредито- и платёжеспособности заёмщика, отлаженные контроль и надзор за деятельностью (через Центробанк, службу финансового мониторинга, налоговую службу). Транспарентность (прозрачность) денежных потоков по безналичным счетам в банке на порядок выше, нежели потоков наличных денег.

Другой пример целесообразности широкого привлечения банков к обслуживанию средств бюджета – субсидии и социальные выплаты населению. Так, например, прогрессивный переход на адресное субсидирование или трансфертное финансирование населения через лицевые счета (субсидии на оплату услуг ЖКХ, те же пенсии, стипендии, льготные выплаты, счета во внебюджетных страховых фондах – ФОМС, ФСС, ПФ – и организациях) будет на самом деле блокироваться именно из-за отсутствия широкой конкурентной сети банковских учреждений, обслуживающих эти счета.

Вопрос инсталляции сети банковских учреждений в бюджетный процесс – это вопрос в рамках более широкого процесса по оптимизации функций госучреждений и органов власти и сопряжённого с ним бюджета. В данной же статье мы рассмотрим лишь один инструмент оптимизации.

Банки – это кровеносная система, питающая экономику. В дотационной же модели развития банки заменяет бюджет. Тот самый непрозрачный, неэффективный бюджет, принципы функционирования которого понятны очень узкому кругу лиц. Заметим ещё и такую принципиальную разницу в каналах расходования бюджета через банки и казначейство. Бюджет сам по себе – тем более такой социальный, как у нас, – это средства на конечное потребление. Грубо говоря, мы проедаем эти деньги. А банки же – это институт, предназначение которого кредитовать эффективных заёмщиков (иначе кредиты не вернёшь). То есть деньги, привлекаемые банками, идут не столько на конечное потребление (хотя и туда тоже, но и это лучше, так как кредитование потребительских нужд ведёт к росту спроса на товары и услуги, что стимулирует рост сферы торговли и услуг, а кредитный характер средств порождает финансовую дисциплину заёмщика), сколько на развитие предприятий, бизнеса, предпринимательской инициативы. К тому же, в отличие от того же Комитета по малому предпринимательству, система контроля за банками в стране в целом налажена. А значит, отсюда мы получаем развитие малого и среднего предпринимательства – основного налогоплательщика в нормальном, не дотационном обществе. Кроме того, банки сами выступают налогоплательщиками в местный бюджет.

Попытка № 1

Система уполномоченных банков уже существовала в России в середине 1990-х. Однако «подсаживание» на бюджетные счета стало в скором времени одним из наиболее приоритетных направлений в развитии банковской системы того времени. Банки стали появляться как грибы после дождя. Достаточно вспомнить, что в 1990 году Дагестан по количеству банков на душу населения занимал в стране третье место после Москвы и Санкт-Петербурга. Создавались тогда банки зачастую для разовых операций, но в основном это были банки, открытые теми, кто имел доступ к дотациям из федерального бюджета, или, по крайней мере, они были аффилированы с ними. Их единственным назначением стало обслуживание бюджетных потоков чаще всего с последующим их «распиливанием».

Впрочем, такая же точно ситуация наблюдалась повсеместно. Лихие девяностые стали тогда для многих «золотыми». Это не могло не отразиться на качестве самой банковской системы страны. Конкуренция потихоньку сходила практически на нет, банковская система не развивалась. Вследствие этого она долгое время почти не участвовала на рынке кредитования физических лиц и малого предпринимательства.

Ближе к концу века ситуация начала выравниваться (в том же Дагестане количество банков сократилось тогда вдвое), в разных уголках страны разгорелось несколько коррупционных скандалов на этой почве, государство усилило свой контроль.

В силу многочисленных нарушений и злоупотреблений от услуг уполномоченных банков отказались. С 2000 года в стране начался постепенный переход на казначейскую систему обслуживания бюджетных расчётов. Как следствие, к 2005 году совокупные активы российских банков резко снизились, а многие из них попросту прекратили своё существование. Работать в прозрачных рыночных условиях они попросту не умели, а перестроить свою финансовую политику, переориентировавшись на работу с населением, они не смогли.

Этот шаг со стороны государства вполне вписывался в пресловутое путинское «укрепление вертикали власти», что, естественно, предусматривало централизацию контроля за финансовыми ресурсами. Нельзя сказать, что сегодня это стало таким благом. Система бюджетного финансирования, только начинавшая «отходить» под влиянием государственного контроля от теневых отношений, снова стала закрытой. Сегодня практически все расходы опосредуются через федеральное казначейство. Казначейство, выполняя учёт этих расходов, в то же время осуществляет контроль за соблюдением бюджета. По логике вещей это конфликтующие функции, совмещение которых повышает коррупциогенность ведомства.

Дагестан «отказался» от прежней системы и перешёл на казначейскую одним из первых, в 2000 году. С тех пор количество дагестанских банков стало падать, сегодня их 32.

Попытка № 2?

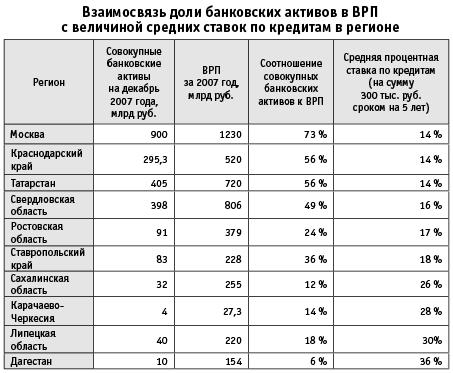

В республике одни из самых высоких в стране процентных ставок по потребительским кредитам. В лучшем случае – 24 % годовых, а обычно 36 %. Как известно, цена определяется спросом и предложением. Дороговизна кредитных ресурсов в дагестанских банках как раз и объясняется дефицитом предложения и высоким спросом на ресурсы. Отразить величину этого дефицита можно и через такой показатель, как соотношение совокупных банковских активов региональных банков к ВРП. В развитых странах сумма банковских активов составляет от 80 % и выше ВВП. Отсюда и массовая доступность кредитов и, соответственно, низкие ставки по ним. В России по понятным причинам эта цифра намного ниже, это соотношение на уровне 30 – 40%. В Дагестане сумма совокупных банковских активов равна примерно 10 миллиардам рублей. При оценочной величине ВРП в 2008 году 206 млрд рублей. То есть у нас данный показатель примерно 5 %. При средней ставке по кредитам – 36 % годовых. В таблице мы привели наиболее благополучные регионы России и рассчитали для каждого из них соотношение банковских активов к ВРП, а также опытным путём вывели среднюю процентную ставку по потребительским кредитам на срок до 5 лет и сумму 300 тысяч рублей. Таким образом, мы эмпирически обнаружили закономерность: чем выше обеспеченность ВРП банковскими активами, тем ниже ставка по кредитам. Отсюда вроде бы логично предположить, что дагестанские банки должны наращивать капитализацию. Но за счёт чего или кого? Население банкам не доверяет (кризис к тому же), успешных и прозрачных предприятий не так уж и много, да они уже и так обслуживаются банками.

Ещё одним источником роста капитализации банков мог бы стать бюджет. Надо заметить, что эффект от этого должен быть мультипликативный. Так как для банков расширяются возможности по привлечению капитала на финансовых рынках, например, на рынке межбанковских кредитов. Как известно, лимиты привлечения средств для конкретного банка зависят от величины собственного капитала, а также косвенно и от величины активов банка: чем они больше, тем больше средств можно привлечь со стороны, тем дешевле эти ресурсы для банка и тем длиннее деньги. Отсюда дешевле и на более длительные сроки можно будет кредитовать заёмщиков.

Есть существенный момент, определяющий желательность инсталляции банков в бюджетные операции по зарплатным статьям и социальным трансфертам. Он касается такого показателя, как норма сбережений. Это величина переменная и зависит от многих факторов. В условиях кризиса, высокой инфляции, непредсказуемости экономики, высоких колебаний валютного курса норма сбережений резко снижается. Если же говорить о нормальной в целом конъюнктуре, то, по наблюдениям специалистов, например, по пенсионным счетам, порядка 20 % сумм пенсионных накоплений оседает на счетах банков в качестве сбережений. Соответственно, эти средства трансформируются в ресурс банков. Аналогичные расчёты и наблюдения можно привести и по прочим выплатам.

Бюджет на 2009 год, составляющий 56,4 миллиарда рублей, на 50 % состоит, как было сказано, из зарплатных статей. То есть, не считая остальных статей, примерно 28 миллиардов рублей зарплатных денег в год может проходить через банковскую систему. Попадая в неё, они способны привлечь кратные финансовые потоки. Конечно, это довольно грубая оценка, она не претендует на роль совершенно точной, но вполне адекватна для примерных расчётов.

Естественно, допуск банков к обслуживанию бюджетных счетов должен проходить через серьёзную систему оценки по ряду критериев. Одним из таких критериев должна быть в первую очередь устойчивость банка. Оценку устойчивости по версии «ЧК» мы дадим в ближайших номерах.

Финансовый кризис внесёт свои коррективы в работу банковских учреждений, в частности филиалов крупнейших российских банков в Дагестане. Эти банки и так не спешили и не спешат идти в регион. Кризис же ликвидности сместит приоритеты в их кредитной политике в сторону крупных предприятий, корпоративных клиентов. Именно в такие периоды помогает быстрее выйти из кризиса сбалансированная структура сети банковских учреждений. Важно поддерживать оптимальное соотношение на рынке между филиалами крупных российских банков и региональными банками. Кстати, Россельхозбанк, крупнейший кредитор в республике, после начала финансового кризиса отказал правительству Дагестана в кредитовании масштабного проекта по финансированию строительства школ.

Итого

Исходя из данных таблицы, мы видим примерные процентные ставки, к которым необходимо стремиться и при каком соотношении активов и ВРП они достижимы. Важнее здесь даже не столько процент, сколько соотношение активов к ВРП, характеризующее достаточность банковского капитала. Из приведённых же нами показателей, таких как норма сбережения, доля зарплатных статей и статей по социальным выплатам (кстати, предлагаемые статьи вовсе не догма, банки могут обслуживать и другие виды расходов: статьи капитальных затрат, инвестпрограмм, но предварительно необходима детальная разработка и регламентация участия банка в обслуживании этих счетов), рост привлекаемых банком средств, продуцированный ростом счетов по расходам бюджета и т. п., можно разработать поэтапный план роста капитализации региональной банковской системы с целевыми ориентирами как по ставке, так и по величине совокупных активов.

Номер газеты

- 10 просмотров