Банковский сектор республики похож на поле боя, где полегли почти все сражающиеся. Сейчас в активе республики всего 8 банков, роль которых в экономике РД сведена к минимуму. По сути, вся банковская система зациклена на крупных банках федерального уровня, имеющих свои представительства в регионах: Сбербанк РФ, Россельхозбанк, ВТБ, Газпромбанк и другие. Выгодно ли это Дагестану или, несмотря на наличие серых схем и махинаций с обналом, республике было лучше с широкой сетью частных банков? Возможна ли ситуация, что частных банков в республике не станет вовсе, и как это отразится на нашей экономике? Учитывая, что отзывы лицензий у банков продолжаются, а руководитель ПАО «Сбербанк России» Герман Греф обещает в 2016 году отзыв лицензии ещё у 10% банков, эти вопросы не праздные.

С рынка ушли мастодонты регионального банковского сектора и капитал, а значит, и вкладчики стремительно перетекли из частных банков в филиалы крупных федеральных банков. В основном выбор (иногда в добровольно-принудительном характере, как, например, в случае с зарплатными картами бюджетников) был сделан в пользу Сбербанка. Сейчас он участвует в развитии банковской системы республики на уровне Правительства РД, и встреча премьера Абдусамада Гамидова с председателем Юго-Западного банка ПАО «Сбербанк России» Виктором Вентимилла Алонсо в марте 2016 года о многом говорит. В частности, была подписана «дорожная карта» по сотрудничеству и взаимодействию между Правительством РД и дагестанским отделением Сбербанка, направленная на социально-экономическое развитие республики. Было бы интересно взглянуть на этот документ – в свободном доступе «ЧК» его не нашёл.

Представитель сектора коммуникаций и PR-управления маркетинга и коммуникаций Юго-Западного банка «Сбербанк России» Алексей Меркулов отметил «ЧК», что сейчас в республике работают 56 подразделений Сбербанка в 8 городах и 10 районах. «До конца года будут работать восемь полноценных многофункциональных центров. Планируется открытие большого кассового узла в Дербенте. Рассматривается перспектива открытия филиала ЗАО «Сбербанк Лизинг» в Дагестане для повышения доступности услуг банковского лизинга для субъектов инвестиционной и предпринимательской деятельности, а также сохранение действующей и расширение филиальной сети банка, особенно в горных удалённых районах», – отмечают в ЮЗБ ПАО «Сбербанка». На вопрос о кредитном портфеле, который приходится на Дагестанское отделение банка, нам назвали сумму – 15,3 млрд рублей.

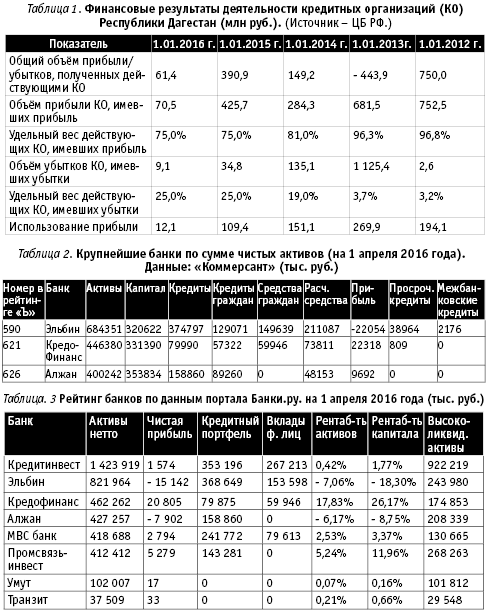

Между тем в свободном доступе есть данные о показателях региональных частных банков, которые, по сути, должны быть стержнем банковской региональной системы. В рейтинге крупнейших банков РФ по сумме чистых активов (см. таблицу 2), составленном газетой «Коммерсант», Дагестан представлен тремя банками. В рейтинге из 640 банков дагестанские занимают 590-е, 621-е и 626-е места. Это, соответственно, банки «Эльбин», «Кредофинанс» и «Алжан». В рейтинге «Ъ» не представлен «Кредитинвест», зато он есть в рейтинге портала Банки.ру (см. таблицу 3). И если посмотреть на показатели банка, то они немногим уступают уже указанным выше банкам, а по некоторым показателям «Кредитинвест» даже их опережает.

Нужно смириться, что паритет между частными банками республики и филиалами крупных сместился в сторону последних. Вопрос в том, хорошо это или плохо для банковской системы республики.

Не одним примером сыты

Некоторые аналитики отмечают, что сомнительные операции клиентов стали перетекать из небольших кредитных организаций с отозванной лицензией в крупные банки. В частности, об этом говорится в одном из последних сообщений Росфинмониторинга. Так, замдиректора ведомства Галина Бобрышева отметила следующее: «Легальная экономика испытывает определённые трудности, и я хочу сказать, что лихорадит и теневой сектор. Мы наблюдаем, что он перетекает из мелких и средних частных банков, у которых отозваны лицензии, в крупные банки с развитой филиальной сетью – попытки, прежде всего, затеряться от пристальных глаз комплаенса». «ЧК» направил запрос на имя пресс-секретаря Росифинмониторинга Ирины Ивановой с просьбой прокомментировать, характерна ли ситуация с переходом сомнительных операций из небольших кредитных организаций с отозванной лицензией в крупные банки для Дагестана, но на момент выпуска номера в печать комментарий от ведомства получить не удалось.

Однако косвенно мы и так знаем, что в филиалах крупных банков на территории Дагестана, да и СКФО, не всё так просто. Вспомним хотя бы историю с хищением 260 млн руб. управляющим допофиса Дагестанского отделения ОАО «Сбербанк России» в Сулейман-Стальском районе. Хотя мы помним, как вокруг допофиса Сбербанка в Карабудахкентском районе разворачивались события в ещё более трагическом ритме («ЧК» №2 от 22.01.2016 г., «От банка до петли»).

Что интересно, несмотря на беспрецедентную зачистку банковского сектора республики, к реальной ответственности не было привлечено ни одно мало-мальски известное лицо. Топ-менеджмент, верхушка банковского истеблишмента – не пострадала. И всё это на фоне легенд, которые слагали о банкирах. Слава – такая штука: даже со временем не меркнет.

С одной стороны, смешно, а с другой – даже «гордость» распирает за наших предприимчивых банкиров, когда уже постфактум Forbes (апрель 2016 г.), описывая мошеннические схемы Мастер-банка, лицензию у которого отозвали в 2013 году, не забывает косвенно упомянуть нашу республику: «Ассортимент популярных операций Мастер-банка, таких, как очищение средств от НДС через технические фирмы и обналичка средств через банкоматы, становится всё шире. Инкассаторы приносили клиенту мешок с деньгами и договоры с техническими фирмами. Скорость позволила банку конкурировать с захватившими этот бизнес банкирами из Дагестана».

Экономика без частных банков…

Как ни крути, а времена такой «воинской» славы уже позади. Теперь мы вынуждены искать ответ на вопрос: что делать с оставшимся наследством? Насколько сильно ударила политика ЦБ РФ по банковскому сектору Дагестана? Выгодно ли регулятору банковской системы в регионе, где есть только филиалы федеральных или крупных московских частных банков и нет частных региональных банков?

Как тут не вспомнить слова кандидата экономических наук, старшего сотрудника Института проблем рынка РАН Михаила Чернышова, который на VI Всероссийской научно-практической конференции «Региональные проблемы преобразования экономики: интеграционные процессы и социально-экономическая политика региона», прошедшей в конце 2015 года, отмечал, что прибыль дагестанских банков сократилась в 16 раз, а по активам дагестанская система «сдулась в 10 раз». «Наши деньги теперь работают в экономиках других регионов, а в самой республике остались крохи», – отмечал Чернышов. По его данным, оставшиеся в регионе частные банки не способны конкурировать с филиалами крупных российских банков.

Объём кредитов, предоставляемых дагестанскими региональными банками, уменьшился почти в 17 раз (от 22 893 млн рублей на 01.01.2013 г. до 1 361 млн рублей на 01.01.2016 г., из них 41% – юридическим лицам). При этом основным субъектом экономической деятельности, пострадавшим от закрытия региональных банков, стал малый и средний бизнес, который в силу высокой доли «серых» схем наличных взаиморасчётов не соответствует стандартам ведущих федеральных банков, но, тем не менее, обладает достаточными залоговыми активами и возможностью обслуживать кредиты под более высокий процент. По мнению эксперта, за 2015 год объём кредитов физлицам (в целом по РД) снизился на 26%. Выдача кредитов субъектам малого и среднего бизнеса в 2015 году сократилась на 35% и составила около 5 млрд рублей.

Сейчас на финансовом рынке республики доминирует Дагестанское отделение Сбербанка России, аккумулирующее около 79% сбережений населения (39,5 млрд рублей) и порядка 60% средств предприятий республики. При этом кредитный портфель филиала – 22,2 млрд рублей, из которых займы физических лиц составляют более 14,7 млрд рублей (остатки по кредитам юридических лиц – 7,5 млрд рублей). На рынке жилищных кредитов Сбербанк занимает 53% (2,6 млрд рублей), а доля кредитования населения республики – 50%. В банке обслуживается 11 тыс. корпоративных клиентов, охватывается примерно 90% договоров по субъектам малого предпринимательства.

А общий кредитный портфель Дагестанского филиала Россельхозбанка составляет около 24,1 млрд рублей, в том числе корпоративный кредитный портфель – 15,3 млрд рублей (63%), из них кредиты в сегменте малого и микробизнеса – 6,7 млрд рублей. Более 70% от общего объёма кредитования корпоративных клиентов направлено на инвестиционные цели в сельском хозяйстве.

«Существует реальный дефицит кредитования бизнеса на финансовом рынке Дагестана (более 20 млрд рублей). Однако верхний предел дефицита значительно выше. Кредиты физическим и юридическим лицам составляют в Дагестане около 15% от величины валового регионального продукта (ВРП), в то же время в Ставропольском крае – 45–60% ВРП. Если оценивать потребность в кредитовании в 45% ВРП, то на финансовом рынке общий потенциал кредитования можно увеличить ещё на 140 млрд рублей в год. На мой взгляд, проводимая Банком России политика, направленная на вытеснение с рынка финансовых услуг региональных банков, оказывает негативное влияние на перспективы экономического роста.

В регионах СКФО это усугубляется тем, что в них практически отсутствует крупный бизнес, который имеет возможность привлекать заимствования на национальном и международном финансовом рынках. Ликвидируемые банки были ориентированы в основном на малый и средний бизнес, который составляет основной драйвер социально-экономического развития», – отмечает Михаил Чернышов.

Также за комментарием по поводу политики ЦБ РФ в отношении региональных банковских систем и Дагестана в частности «ЧК» обратился к заместителю руководителя ИСЭИ ДНЦ РАН Шамилю Гимбатову, а также в Национальное бюро кредитных историй (НБКИ). Заместитель директора по маркетингу Национального бюро кредитных историй Владимир Шикин в комментарии «ЧК» отметил, что НБКИ – инфраструктурная организация на кредитном рынке. «Мы специалисты в сборе и хранении данных, предиктивной аналитике, различных системах принятия решений и управления рисками. Политика Банка России по регулированию сектора – вне нашей компетенции», – отмечает Шикин.

Гимбатов на вопрос, нужны ли республике частные банки (8 банков, совокупный объём вкладов физлиц у которых составляет всего 560 370 тыс. рублей, а совокупный кредитный портфель – 1 345 633 тыс. рублей) и нормальна ли ситуация, когда в банковской системе РД у Сбербанка РФ ярко выраженная гипертрофированная роль, ответил следующее: «Вопрос не в том, нужны эти банки или нет. Банк – это такой же субъект рыночной экономики, как и любое другое предприятие. Если его деятельность не противоречит существующему законодательству, то единственный критерий существования его в рамках рыночной экономики – это его конкурентоспособность и удовлетворение спроса. Если есть спрос на услуги банковских учреждений, а при этом существует дефицит финансовых учреждений на рынке, то в таком случае возникает либо чёрный рынок, либо, как Вы выразились, гипертрофированная роль одной организации, в частности Сбербанка, и монопольное преобладание её на рынке. К чему приводит монополизм на рынке, известно, и в данном случае это повышение стоимости банковских услуг для населения республики.

Что касается низких объёмов предоставляемых вкладов и кредитов – в первую очередь это результат недоверия населения и предприятий к коммерческим банкам, возникшего после планомерного отзыва лицензий ЦБ региональных банков, а периодом ранее – обвала банка «Экспресс». Значит ли это, что необходимо «ликвидировать» оставшиеся банки? Конечно же нет. Решать это в первую очередь должны их управляющие и собственники. Хотя надо признать, что какой-либо существенной роли в экономике региона оставшиеся банки сейчас не играют».

Гимбатов считает, что ситуация, когда оставшиеся частные банки будут со временем выведены из игры регулятором, возможна: «Как мне кажется, основная цель и состоит как раз в том, чтобы оставить на рынке всего несколько крупных федеральных банков. Однозначно оценить данные последствия тяжело. В условиях тотального недоверия населения к банковской сфере, возникшего за последние пару лет, есть вероятность того, что существование таких «стабильных» банков может вернуть сбережения населения в финансовый оборот. С другой стороны, столкнёмся с дальнейшим удорожанием банковских услуг по причине отсутствия достаточной конкуренции в этой сфере».

Шагреневая банковская кожа

Последствия политики ЦБ РФ в отношении регионов можно видеть уже сейчас.

Дагестанский банковский сектор, да и в целом банковский сектор СКФО, продолжает сжиматься как шагреневая кожа. Как уже было сказано, на начало 2016 года в Дагестане было зарегистрировано всего 8 кредитных организаций (вместе с филиалами – 15), тогда как в СКФО – 22 (72 вместе филиалами), что тоже не много, если говорить об общей суммарной цифре целого федерального округа. При этом суммарный объём прибыли банковской системы СКФО сдулся с 2 млрд 364 млн рублей (на начало 2015 года) до 549,2 млн рублей на 1 января 2016 года. Убытки банковской системы СКФО также возросли от 83,8 млн рублей до 274,2 млн рублей.

Показатели банковской системы Дагестана в разрезе последних 5 лет указаны в таблице 1. Интересно, что после банкротства банка «Экспресс» система показала убыток в 443,9 млн рублей (2013 год), но быстро восстановилась. К 1 января 2014 года рост составил 583,1 млн рублей (от 443,9 до 149,2 млн руб.). После этого, через год, общий объём прибыли, полученной действующими КО, возрос более чем в 2,5 раза (до 390,9 млн рублей). И, наконец, начало 2016 года ознаменовалось серьёзным падением доходов – до 61,4 млн рублей. Использование прибыли, которой за последние 5 лет не было менее 100 млн рублей, сократилось на начало 2016 года до смешных 12 млн рублей.

С такими показателями даже самые пессимистические прогнозы дагестанских экономистов будет трудно обосновать. Михаил Чернышов в своём комментарии объясняет, почему зачистка банков и переориентация финансов на крупные банки недостаточна для кредитования бизнеса на финансовом рынке Дагестана – по его мнению, реальный дефицит составляет более 20 млрд рублей. Однако, на взгляд «ЧК», не стоит забывать и о вкладах физических лиц, которые стали реже участвовать в кредитовании. Связано это с возросшей инфляцией, нестабильной экономической ситуацией в стране. По данным совместного исследования Демескопа и Минфина РФ, доход, в среднем тратящийся на погашение кредита (в процентах от общего дохода), в Дагестане составляет 59,3%. В одном из следующих номеров «ЧК» мы поговорим о кредитовании и доходах населения, а также уровне жизни, который не позволяет дагестанцу участвовать в ипотечном и потребительском кредитовании.

Пока же стоит отметить, что окончательный вывод о пользе политики регулятора и состоянии банковского сектора РД и СКФО можно будет делать, после того как зачистка банков сойдёт на нет. В принципе, ждать осталось не так долго. Так, например, Герман Греф в своём последнем интервью отмечает, что ждёт частичное восстановление банковской системы страны уже в следующем году.

«Я думаю, что в следующем году банки начнут приходить уже в себя, начнётся конкуренция за нормальных заёмщиков и ставки будут падать. Я думаю, что в следующем году мы увидим ставки уже ниже 10%, даже, может быть, они выйдут на докризисный уровень», – считает он.

Конечно, стабилизация и восстановление банковского сектора всей страны вряд ли дело такое быстрое, что его можно будет увидеть в следующем году. Но с Дагестаном как раз другая ситуация. С учётом, что количество банков и так сокращено донельзя, а те что остались, мало влияют на расклад сил, то действенность политики ЦБ РФ можно будет оценить в следующем году. ]§[

- 36 просмотров